Aikasarja-analyysi

Aikasarja-analyysi on tilastotieteen osa-alue.

Aikasarja on tilastollista dataa, jossa havainnot ovat tyypillisesti mitattuna perättäisinä ajankohtina. Aikasarjoista voidaan tehdä päätelmiä aineiston taustalla vaikuttavista ilmiöistä, tai laatia ennusteita tulevista tapahtumista.[1] Tyypillisesti aikasarja-analyysiä sovelletaan esimerkiksi taloustieteessä.

Aikasarja voidaan hajottaa kahteen pääkomponenttiin: deterministiseen osaan ja satunnaisvaihteluun. Deterministinen osa voi koostua edelleen erilaisista komponenteista, kuten trendistä (usein lineaarinen tai eksponentiaalinen perusmuutos), kausivaihtelusta (vuoden sisäinen säännöllinen vaihtelu) ja suhdannevaihtelusta (vuosien välinen vaihtelusykli). Edellä mainittu pätee erityisesti taloudelliseen analyysiin, mutta myös luonnonilmiöille on usein tyypillistä ainakin vuoden sisäinen säännöllinen vaihtelu.[1]

Tavoitteet muokkaa

Selittäminen muokkaa

Jos aineisto koostuu kahden tai useamman muuttujan havainnoista, voidaan yhden sarjan vaihtelua yrittää selittää muiden sarjojen vaihteluilla. Tämä voi auttaa ymmärtämään paremmin kyseessä olevan aikasarjan mekanismia ja vaihtelun syitä.

Ennustaminen muokkaa

Usein havaitulla aikasarjalla pyritään ennustamaan tulevia havaintoja. Aikasarja-analyysillä voidaan pyrkiä ennustamaan esimerkiksi yrityksen tulevan tilikauden myyntiä, raaka-aineiden hinnan kehitystä tai vaikka korkotason muutoksia.

Kontrollointi muokkaa

Esimerkiksi teollisuudessa voidaan tuotantoprosessia kontrolloida aikasarjojen avulla. Aikaisempien havaintojen avulla voidaan esimerkiksi pyrkiä arvioimaan milloin tuotantoprosessi siirtyy tiettyjen tavoitealueiden ulkopuolelle ja laitteisto voidaan säätää ennalta ehkäisevästi.

Muunnokset muokkaa

Useimmat aikasarja-analyysin menetelmät vaativat normaalijakautuneen ja stationaarisen aikasarjan. Yksinkertaistettuna aikasarjaa voidaan kutsua stationaariseksi, jos sen tilastolliset ominaisuudet eivät riipu ajasta eli aikasarjan keskiarvo tai varianssi ei muutu systemaattisesti ajan kuluessa. Näiden vaatimusten vuoksi aikasarjaa joudutaan usein tekemään jonkinlaisia muunnoksia ennen varsinaista analysointia. Yleisimpiä muunnoksia ovat logaritmimuunnos, neliöjuurimuunnos sekä yleisemmin Box-Cox-muunnokset, josta edellä olevat ovat erityistapauksia.

Aikasarjamalleja muokkaa

Aikasarja-analyysin tavoitteena on yleensä löytää havaitun aikasarjan avulla satunnaisprosessin todennäköisyysjakauma tosin usein varsinaisen todennäköisyysjakauman sijaan tarkastellaan prosessin momentteja, kuten odotusarvoa ja autokovarianssifunktiota. Näiden selvittämiseksi havaittua aikasarjaa pyritään mallintamaan erilaisilla aikasarjamalleilla.

Yksinkertaisin aikasarjamalli on puhdas satunnaisprosessi (white noise), joka koostuu sarjasta riippumattomia ja samoinjakautuneita satunnaismuuttujia . Usein oletetaan lisäksi, että satunnaismuuttujat ovat normaalistijakautuneita parametrein . Puhdas satunnaisprosessi on usein pohjana monimutkaisempia malleja rakennettaessa.[2]

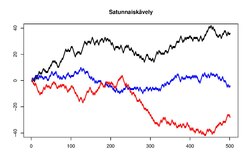

Aikasarjamallia kutsutaan satunnaiskuluksi (tai satunnaiskävelyksi), jos , missä on diskreetti satunnaisprosessi eli aikasarjan havainto määräytyy edellisen havainnon ja satunnaisprosessin tuottaman luvun summana. Satunnaiskulkua voidaan käyttää esimerkiksi osakehintojen mallinnuksessa.[2]

Liukuvan keskiarvon mallissa (moving average, MA) prosessin havainto on painotettu summa edellisistä havainnoista, . MA-malleja voidaan käyttää esimerkiksi ekonometrian sovelluksissa. Usein erilaisiin talouden indikaattorilukuihin vaikuttaa jokin satunnainen tapahtuma, kuten lakko tai tietyn raaka-aineen saatavuuden romahdus. Näillä tapahtumilla voi välittömän vaikutuksen lisäksi olla pidempiaikainen vaikutus ja tällöin MA-malli voi olla sopiva aikasarjan mallintamiseen.[2]

Autoregressiivinen malli (autoregressive, AR) voidaan ajatella eräänlaisena lineaarisena regressiomallina, jossa aikasarjan edelliset havainnot ovat mallin selittäjinä. AR-malli voidaan määritellä lausekkeella: , missä on regressiokerroin ja satunnaisprosessista saatu virhetermi. AR-malli voidaan soveltaa hyvin monenlaisiin tilanteisiin, joissa vain on aiheellista olettaa tietyn havainnon riippuvan lineaarisesti edellisistä havainnoista.[2]

MA- ja AR-prosesseja yhdistämällä saadaan usein aikasarja-analyysissä käytetty ARMA-malli, joka voidaan määritellä lausekkeella: . ARMA-mallin hyviä puolia on se, että aikasarja saatetaan saada sen avulla kuvattua vähemmillä parametreillä kuin puhtaita MA- tai AR-malleja käytettäessä.[2]

Aikasarja-analyysi taloustieteissä muokkaa

Aikasarja-analyysiä sovelletaan laajalti taloustieteissä. Aikasarja-analyysi on tullut taloustieteisiin alun perin tähtitieteen kautta. Ensimmäisiä sovelluskohteita aikasarja-analyysille taloustieteissä olivat suhdannevaihteluiden ja markkinamekanismien tutkimus, joita tehtiin jo ennen toista maailmansotaa.[3]

Taloustieteessä aikasarjamallit jaetaan karkeasti kahteen perustyyppiin. Nämä ovat muuttuvan deterministisen komponentin malli ja satunnaissysäysmalli. Deterministisen komponentin malli on seuraava missä on analysoitava stokastinen prosessi, ajassa muuttuva deterministinen osa ja additiivinen satunnaismuuttuja, käytännössä useimmiten [valkoinen kohina|valkoinen kohinaprosessi]. Mallissa epätarkkuus on luonteeltaan mittausvirheen kaltaista, tarkasteltavaan ilmiöön vaikuttamatonta epätarkkuutta. Tämä lähestymistapa heijastelee menetelmän historiaa tähtitieteessä.[3]

Satunnaissysäysmalli on taasen missä on valkoista kohinaa eli satunnaissysäysten jono. Tässä mallissa aikasarjan kuvaavan ilmiön generointiin on satunnaisuudella ratkaiseva merkitys.[3]

Eräs muu varhainen lähestymistapa on soveltaa Fourier'n lausetta aikasarjojen analyysiin. Tällaista lähestymistapaa kutsutaan harmoniseksi analyysiksi. Ensimmäistä kertaa tätä menetelmää sovelsi Schuster vuonna 1898. Tällöin hän sovelsi sitä etsiessään auringonpilkkujen esiintymissarjoista jaksollisuuksia.[3]

Huomattava edistysaskel tapahtuu vuonna 1930, jolloin Wiener määrittelee "integroidun periodogramman" jossa on stokastisen prosessin autokorrelaatiofunktio. Tämä muistuttaa kerrointa lukuun ottamatta spektritiheysfunktion integraalia, jolloin tästä on lähtenyt liikkeelle myös modernin spektrianalyysin teoria.[3]

Lähteet muokkaa

- ↑ a b Rahiala, M.: Aikasarja-analyysi, luentomuistiinpanot (pdf) stat.oulu.fi. kevät 2006. Oulu. Viitattu 19.10.2012. [vanhentunut linkki]

- ↑ a b c d e Chatfield, Chris: The Analysis of Time Series An Introduction, sixth edition. CRC Press LLC, 2004. ISBN 1-58488-317-0.

- ↑ a b c d e Teräsvirta, Timo: Piirteitä taloudellisten aikasarjojen analyysin historiasta. Teoksessa Aikasarja-analyysin menetelmiä, s. 5–9, toim. Blåfield, Leskinen ja Teräsvirta. Helsinki: Suomen Tilastoseura, 1977. ISBN 951-95420-1-9.